Die Europäische Zentralbank hat die Leitzinsen auf 2,0 Prozent gesenkt, signalisiert aber gleichzeitig, dass der Zinssenkungszyklus weitgehend abgeschlossen sein könnte.

Die neue Bundesbauministerin will mit einem „Bau-Turbo“ die Genehmigungsverfahren drastisch beschleunigen und so für mehr und günstigeren Wohnraum sorgen.

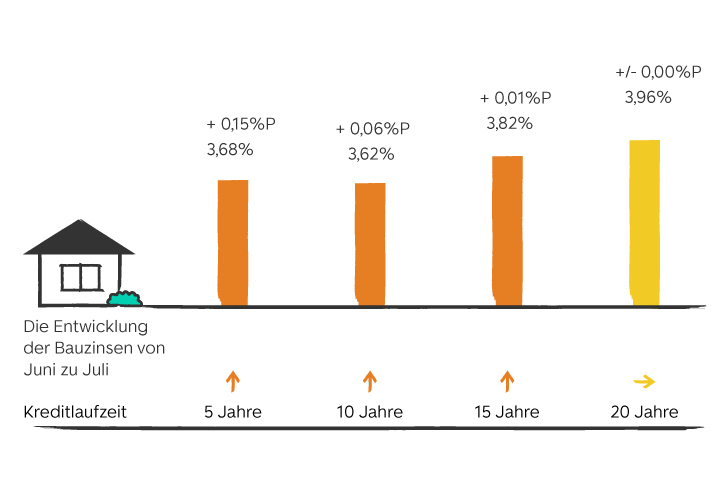

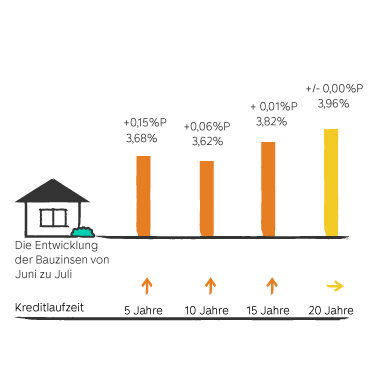

Im vergangenen Monat haben sich die Bauzinsen wieder verteuert – das Auf und Ab des Sommers hat begonnen.

Die Europäische Zentralbank (EZB) hat am 5. Juni zum achten Mal seit Mitte 2024 die Leitzinsen nach unten geschraubt. Der für Banken und Sparer:innen wichtige Einlagensatz, zu dem Geschäftsbanken Geld bei der Notenbank parken können, wurde erneut um 0,25 Prozentpunkte auf nun 2,0 Prozent gesenkt. Damit hat die Notenbank unter Präsidentin Christine Lagarde auf den nachlassenden Inflationsdruck in der Eurozone reagiert.

Auf der anschließenden Pressekonferenz gab sich Lagarde jedoch alle Mühe, die Erwartungen an weitere, schnelle Zinsschritte in der Geldpolitik zu dämpfen. Zwar sei die Entscheidung mit einer „deutlichen Mehrheit“ gefallen, es habe aber auch eine Gegenstimme gegeben, vermutlich aus dem deutsch-österreichischen Lager, unken die Medien. Lagarde betonte, die EZB werde sich nicht im Voraus auf einen bestimmten Zinspfad festlegen, sondern ihre Entscheidungen weiterhin von Sitzung zu Sitzung treffen. Ihre Aussage, dass die Notenbank mit dem aktuellen Leitzins schon gut positioniert sei und beim Zinssenkungszyklus zum Ende komme, ließ aber aufhorchen.

Kleine Randnotiz: Die Pressekonferenz wurde auch von Spekulationen um Lagardes persönliche Zukunft überschattet. Berichte machten die Runde, sie denke über einen vorzeitigen Abschied nach, um die Leitung des Weltwirtschaftsforums (WEF) zu übernehmen. Sichtlich genervt dementierte sie dies sinngemäß mit den Worten „Ich bin schon immer von meinem Mandat getrieben worden und ich bin entschlossen, es zu beenden.“ Wow!

Das ImmoScout24-Zinschart zeigt dir interaktiv den aktuellen Stand der Sollzinsen an. Damit siehst du auf einen Blick, zu welchem Zinssatz du aktuell durchschnittlich finanzieren könntest, aufgeteilt nach Zinsbindungsfristen. Außerdem zeigen wir dir die Zinsentwicklung des letzten Jahres im Überblick. Einfach mit der Maus über die Graphen fahren oder mit dem Finger antippen, schon siehst du den jeweiligen Zinssatz!

Warum hat die EZB die Zinsen überhaupt gesenkt? Die Antwort liegt in den neuesten Inflationsdaten, die den Währungshüter:innen den nötigen Spielraum geben. Laut EUROSTAT, dem statistischen Amt der Europäischen Union, lag die jährliche Inflationsrate im Euroraum im Mai 2025 bei 1,9 Prozent. Das ist ein Rückgang gegenüber den 2,2 Prozent im April und liegt sogar leicht unter der Zielmarke der EZB von 2,0 Prozent. Ein Jahr zuvor, im Mai 2024, hatte die Rate noch 2,6 Prozent betragen.

Und wer sind die erfolgreichsten Inflationsdrücker der EU? Die niedrigsten jährlichen Raten wurden in Zypern (0,4 %), Frankreich (0,6 %) und Irland (1,4 %) gemessen. Die höchsten Raten gibt’s im Osten, in Rumänien (5,4 %), Estland (4,6 %) und Ungarn (4,5 %).

Deutschland lag mit einer Inflationsrate von 2,1 Prozent im Mai und 2,0 im Juni im soliden Mittelfeld. Ruth Brand, die Präsidentin des Statistischen Bundesamtes Destatis, kommentierte die deutschen Zahlen: „Die Inflationsrate hat sich stabilisiert, vor allem wegen der weiterhin fallenden Energiepreise". Inflationstreibend wirkten dagegen auch hierzulande der Preisauftrieb bei Nahrungsmitteln und Dienstleistungen.

Du willst verkaufen? Prüfe gleich heute, wie viel deine Immobilie wert ist.

Der ganze Finance-Talk über Leitzinsen ist ja gut und schön, aber was heißt das jetzt konkret für die Bauzinsen? Hier wird das Bild etwas komplexer, denn die Bauzinsen hängen – wie wir es hier immer wieder erwähnen – nicht direkt am Leitzins der EZB. Sie orientieren sich vielmehr über die Pfandbriefrendite an der Rendite der zehnjährigen Bundesanleihe.

Die gute Nachricht: Für den Moment herrscht eine gewisse Ruhe. Carsten Zimmermann vom Bundesverband Baufinanzierung geht kurzfristig „eher von einer Seitwärtsbewegung aus“. Er rechnet dabei mit kleineren Schwankungen von plus/minus 0,10 Prozentpunkten. Auch der Baufinanzierungsvermittler Dr. Klein meldet, dass sich die Bauzinsen in den letzten Wochen tendenziell seitwärts bewegt haben.

Langfristig sieht die Sache aber anders aus. Die Commerzbank-Ökonomen Ralph Solveen und Marco Wagner erwarten laut einem FAZ-Bericht, dass die Zinsen für Baudarlehen mit zehn Jahren Zinsbindung zum Jahresende bei etwa 3,6 Prozent liegen und im nächsten Jahr auf vier Prozent steigen werden. Diese Einschätzung wird von der Mehrheit der vom Kreditvermittler Interhyp befragten Fachleute geteilt, die langfristig mit steigenden Zinsen Richtung vier Prozent rechnen. Florian Pfaffinger von Dr. Klein bringt es auf den Punkt: „Das aktuelle Zinsniveau stufen wir als das neue Normal ein. Die absoluten Tiefstände aus den Jahren 2020 und 2021 werden wir nicht erleben.“

Das klingt unerfreulich, bedeutet aber auch, dass für dich jetzt der Zeitpunkt wäre, bei der Baufinanzierung zuzuschlagen – es sei denn das Zinsumfeld und die Weltlage stellen sich komplett auf den Kopf. In einer Welt nach Trumps Wiederwahl und den unerfreulichen Ereignissen in der Ukraine und dem Nahen Osten ist aber alles möglich.

Wie ist die Gemütslage im Land, während die Notenbanker in Frankfurt über den richtigen Zinskurs debattieren? Das Bild, das sich zeigt, ist zutiefst gespalten. Auf der einen Seite keimt bei den Unternehmen langsam wieder Hoffnung, auf der anderen Seite herrscht bei den Verbraucher:innen eher Pessimismus.

Der Hoffnungsschimmer: Die Stimmung unter den deutschen Unternehmen hat sich im Juni verbessert. Der Ifo-Geschäftsklimaindex, das wichtigste Barometer für die deutsche Wirtschaft, stieg auf 88,4 Punkte, nach 87,5 Punkten im Mai. Das ifo Institut fasst zusammen: „Die deutsche Wirtschaft schöpft langsam Zuversicht.“ Besonders stark verbesserte sich das Klima im Dienstleistungssektor, wo die Erwartungen deutlich nach oben korrigiert wurden.

Ganz anders sieht es aus, wenn man die Menschen auf der Straße fragt – vor allem im internationalen Vergleich. Laut einer Umfrage der Boston Consulting Group (BCG) unter 16.000 Europäer:innen blicken die Verbraucher:innen in Deutschland noch skeptischer auf ihre wirtschaftliche Situation als vor einem Jahr. 62 Prozent der Deutschen schätzen die wirtschaftliche Lage als negativ ein – das sind zehn Prozentpunkte mehr als im Vorjahr. Europaweit sind nur die Menschen in Frankreich und Großbritannien noch skeptischer. Fast ein Drittel der Deutschen sorgt sich um die persönliche finanzielle Situation (verglichen mit 25 Prozent im Vorjahr), und 70 Prozent befürchten trotz sinkender Inflationsraten weitere Preiserhöhungen.

Die Folge dieses Pessimismus ist ein ausgeprägter Sparwille, ja Sparwut. 39 Prozent der Deutschen gaben an, zusätzliches Einkommen sparen zu wollen – mehr als in jedem anderen befragten europäischen Land.

Zum Schluss aber doch noch ein Hoffnungsschimmer, und der kommt direkt aus der Bundesregierung. Die neue Bundesbauministerin Verena Hubertz (SPD) will mit einem neuen Gesetz den „Deutschlandturbo“ zünden, um das Bauen deutlich zu beschleunigen und Wohnen günstiger zu machen.

Das Kernstück des Plans ist eine massive Vereinfachung der Genehmigungsverfahren. Hubertz legt die Messlatte hoch: „In einer durchschnittlichen deutschen Großstadt dauert ein Bebauungsplan auch mal fünf Jahre. Wir werden aus den fünf Jahren jetzt zwei Monate machen.“

Die neue Bauministerin, die als frühere Start-up-Gründerin ihre eigenen Erfahrungen mit deutscher Bürokratie gemacht hat, will sich nicht auf eine neue Zielzahl wie die 400.000 Wohnungen der Vorgängerregierung festlegen lassen. Stattdessen wolle sie sich daran messen lassen, wie sich Quadratmeterpreise, Bauzeiten und Baukosten entwickeln. Wie ist deine Meinung dazu – kann der neue Bauturbo zünden und dir schneller, einfacher und günstiger zur Immobilie verhelfen?

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du kostenlos als PDF.

Für Darlehen mit einer Laufzeit von fünf Jahren sprang der Zinssatz um 0,13 Prozentpunkte nach oben – von 3,55 Prozent auf jetzt 3,68 Prozent.

Bei den zehnjährigen Finanzierungen ging es ebenfalls aufwärts: plus 0,05 Punkte auf 3,62 Prozent (Vormonat 3,57 Prozent)

Die 15-jährigen Kredite verzeichneten nur einen Hauch von Bewegung nach oben: 3,82 Prozent nach zuvor 3,81 Prozent.

Und die 20-jährigen Darlehen? Hier blieb es bei 3,96 Prozent – unverändert zum Vormonat.

Die Zinsen für zehnjährige Bundesanleihen sind Ende Juni auf den höchsten Stand seit gut einem Monat gestiegen. Auslöser waren Sorgen über eine Flut neuer Staatsanleihen und das mögliche Ende der Zinssenkungen der EZB. Selbst die zuletzt rückläufige Inflation in der Eurozone konnte den Renditeanstieg nicht dauerhaft bremsen.

Für dich als Bauherr:in heißt das: Die Zinsskurve zeigt wieder nach oben – und sie schwankt stark. Jede neue Anleiheauktion oder Konjunkturmeldung kann die Konditionen erneut verändern. Wenn du eine Finanzierung planst, beobachte die Angebote eng und greife schnell zu, bevor der nächste Renditeschub die Hypothekenzinsen weiter verteuert.

Alles, was du zum Thema Zinsen wissen musst: Wir unterstützen dich mit informativen Beiträgen, cleveren Rechnern und Podcasts zum aktuellen Zinsgeschehen. Das wird dir helfen, gute Entscheidungen zu treffen.

Wie viel ist deine Immobilie beim Verkauf wert?

Beleihungsauslauf: Der Beleihungsauslauf einer Immobilie stellt den Prozentsatz dar, der den Umfang des von der Bank gewährten Darlehens im Verhältnis zum Beleihungswert einer Immobilie repräsentiert. Ein hoher Beleihungsauslauf bedeutet ein höheres Risiko für die Bank und führt meist zu schlechteren Zinskonditionen für die Kaufsuchenden.

Fed ist die Abkürzung für Federal Reserve. Damit ist die Zentral- oder Notenbank der USA gemeint.

Geldpolitik Darunter versteht man alle Maßnahmen eines Staates, die Geldversorgung und Kreditangebote der Banken zu regulieren, um wirtschaftspolitische Zwecke zu erfüllen. Dahinter steht das Ziel, den Wert des Geldes einer Volkswirtschaft stabil zu halten.

Kerninflation: Ein volkswirtschaftliches Konzept, das bestimmte Güter aus der Berechnung der Inflationsrate ausklammert. Dabei handelt es sich meist um die Preisschwankungen für Lebensmittel und Produkte aus dem Energiesektor, die saisonal schwanken, aber deren Preisänderungen nicht auf die Volkswirtschaft selbst zurückzuführen sind.

Leitzinsen Diese von der Zentralbank eines Landes festgelegten Zinsen geben an, zu welchen Konditionen sich Kreditinstitute bei der Noten- bzw. Zentralbank Geld leihen können. Sie sind ein wichtiges Steuerungsmittel der Geldpolitik.

Ratingagenturen: Dies sind Unternehmen, welche die Kreditwürdigkeit anderer Unternehmen und Staaten bewerten. Ist die Wahrscheinlichkeit von Kreditrückzahlungen hoch, erhalten die betreffenden Unternehmen/Staaten ein gutes Rating. Das höchste wird als "Triple A", also AAA bezeichnet. Zu den bekanntesten Ratingagenturen gehören "Standard & Poor's", "Moody's" und "Fitch".

Rezession: Eine Phase im Konjunkturzyklus (daneben gibt es noch Aufschwung, Boom und Depression). Man spricht üblicherweise von einer Rezession, wenn sich die Wirtschaft in zwei aufeinanderfolgenden Quartalen abschwächt oder zumindest gleichbleibt.

Seitwärtsbewegung: Von Seitwärtsbewegungen spricht man, wenn sich der Kurs oder die Zinsen weder nach oben noch nach unten bewegen, sondern sich gleichmäßig entwickeln.

Volatilität: Wenn etwas als volatil bezeichnet wird, bedeutet dies, dass es einer hohen Unsicherheit, Instabilität oder Schwankung unterliegt. In Bezug auf Finanzmärkte kann Volatilität auf schnelle und große Preisschwankungen von Aktien, Währungen, Rohstoffen oder auch Zinsen hinweisen.

*Hinweis: Bei den Zinsen handelt es sich um Durchschnittswerte der bei ImmoScout24 gelisteten Baufinanzierer zum angegebenen Stichtag. Für die Kalkulation wurden folgende Modelldaten verwendet: Angestellte:r, Darlehenssumme: 200.000 Euro, Beleihungsauslauf: 80 Prozent, Tilgungsrate: 3 Prozent.

Die hier enthaltenen Informationen sind unverbindliche Auskünfte (Irrtum vorbehalten).

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel